Contratti chiari e semplici: l’occasione per semplificare il processo di redazione dei contratti assicurativi

di Mariangela Mancini

Con la Lettera al Mercato del 14 marzo 2018, IVASS ha finalmente stabilito la roadmap per semplificare i contratti assicurativi rivolti ai consumatori attraverso l’adozione delle linee guida ANIA “Contratti chiari e semplici”.

Go to the english version

La Lettera al Mercato, la normativa introdotta dall’Istituto per la Vigilanza sulle Assicurazioni, rappresenta l’ultimo passaggio di un lungo cammino volto a fronteggiare uno dei principali ed annosi ostacoli alla corretta sostenibilità del settore assicurativo, ovvero la scarsa comprensione da parte dei consumatori delle clausole contrattuali: queste ultime non sono sempre chiare e univoche in relazione a garanzie, esclusioni, risarcimenti e indennizzi.

Nello specifico, l’IVASS, con la lettera al mercato, ha stabilito sia i tempi di attuazione, fissando la deadline di entrata in vigore a inizio 2019, sia le modalità di esecuzione consigliando l’utilizzo delle linee guida chiamate “Contratti Semplici e Chiari” stabilite tra varie Associazioni di categoria riunite in un tavolo tecnico sotto il coordinamento dell’ANIA.

Le linee guida dell’ANIA si qualificano come documento “di strategia” in cui vengono indicate le best practices da adottare al fine di rendere l’assicurato consapevole sulle garanzie e sulle esclusioni che sta acquistando. In questo modo, le Compagnie sono investite di una nuova accountability, finalizzata a rendere il contratto assicurativo più intelligibile, chiaro e coerente.

Dalle linee guida stabilite dall’ANIA, si possono desumere tre principi generali volti a stabilire maggiore intelligibilità, chiarezza e coerenza del contratto assicurativo:

1) L’ intelligibilità richiama alla necessità di una forma di comunicazione più colloquiale e vicina al grado di preparazione e conoscenza del cliente medio utilizzando un linguaggio fluido e semplice;

2) La chiarezza punta a rendere il contratto assicurativo più consumer-friendly introducendolo anche in formato digitale, utilizzando rilievi grafici per le clausole contrattuali di grande importanza (garanzie, esclusioni, condizioni, obblighi etc.) e tramite l’inserimento di riquadri esplicativi o box di consultazione per rappresentare con maggior chiarezza i criteri per la valutazione del danno, la determinazione dell’indennizzo e la relativa liquidazione;

3) La coerenza esige un corpo contrattuale “unico” mediante l’accorpamento delle condizioni generali e speciali, in modo da evitare confusione e conflittualità tra clausole contrattuali.

In quest’ottica, la nuova normativa stabilita dall’Authority offre alla Compagnia l’opportunità di ripensare l’intero processo di definizione contrattuale all’insegna di una buona gestio volta ad efficientare e organizzare in maniera chiara e precisa la definizione dei passaggi che portano alla pubblicazione di un contratto assicurativo.

La definizione di un contratto è un processo che coinvolge attori diversi con logiche diverse, chiamati a definire la sezione di propria competenza e allo stesso tempo condividere il lavoro svolto in un’ottica di co-working. I risultati sono spesso poco soddisfacenti: comunicazione poco puntuale e mancato coordinamento tra uno o più attori coinvolti determinano confusione, rilavorazioni, contenuti errati o incompleti, incoerenze nei testi, disallineamento di versioning, duplicazioni di attività, e, a cascata, una scarsa qualità, oltre che rischi di incoerenza, delle parti del contratto.

La normativa rappresenta dunque un valido spunto per la definizione di un framework, un insieme di regole e procedure dove ogni paragrafo del contratto assicurativo trova una gestione “ordinaria” e definita in via preventiva. Si pensi, ad esempio, ad un processo di definizione del contratto assicurativo assimilato ad un processo di redazione del bilancio dove ogni owner è accountable della propria area di competenza e dove il suo contributo si pone all’interno di un processo decisionale e operativo ben scadenzato e definito. Clusterizzazione dell’informazione, individuazione degli owner del processo, definizione delle modalità di passaggio dell’informazione possono costituire i driver per la definizione di un processo di redazione del contratto assicurativo finalizzato ad ottenere chiarezza e semplicità nelle fasi di redazione del contratto assicurativo.

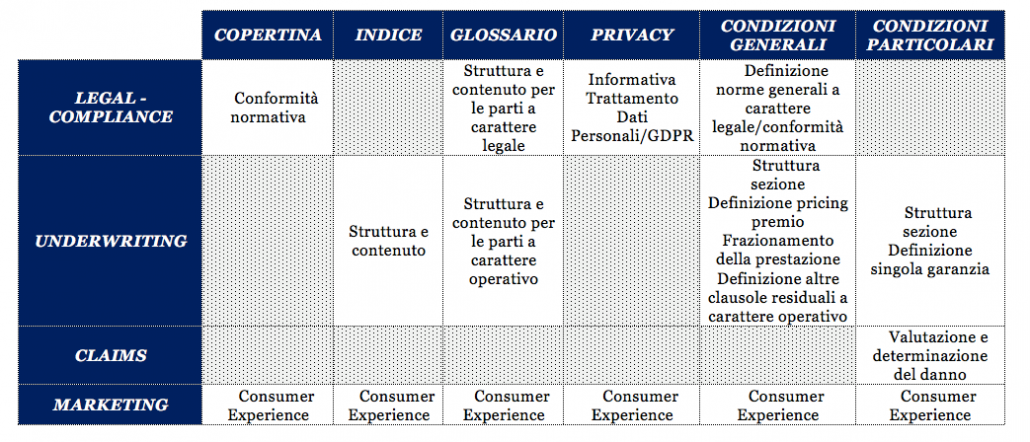

Un’ipotesi di mappatura del processo di redazione del contratto

In concreto, si potrebbe pensare di suddividere le diverse ownership come sintetizzato qui di seguito.

Ownership redazione contratto

In alternativa, la mappatura potrebbe essere realizzata anche attraverso l’ideazione e lo sviluppo di un tool che permetta agli owner sia di sentirsi parte di una procedura “organizzata”, scadenzando le diverse milestone relative alle attività di redazione del contratto, sia di essere soggetti attivi dell’iter di definizione, scrittura, verifica e validazione dei paragrafi contrattuali, aprendo, in caso di necessità, ticket volti alla soluzione di problematiche “improvvise” e richiedendo il contributo degli owner che hanno maggior padronanza della tematica emersa.

Certamente, un processo supportato da un sistema informatizzato di workflow porterebbe molti vantaggi in termini di efficacia e di efficienza migliorando di conseguenza la qualità della struttura e delle clausole del contratto. C’è maggior consapevolezza intorno a ruoli e responsabilità evitando colli di bottiglia e aree grigie nella definizione del contratto. Sono da considerare inoltre i vantaggi organizzativi legati alla funzione di repository: avere sempre disponibile l’ultima versione del contratto assicurativo rende efficiente il processo di ordinario aggiornamento e di variazione delle clausole contrattuali e di tutte le informazioni accessorie riportate nel contratto.

In conclusione, per soddisfare il nuovo vincolo normativo di chiarezza e semplicità dei contratti, condicio sine qua non è l’ottenimento di “chiarezza” e “semplicità” del processo decisionale che sta dietro alla redazione di un contratto: in tale ottica, l’utilizzo di un tool di processo può definirsi hot topic di questa nuova fase di rinnovamento, al fine di vincere le sfide attuali e future del mercato, orientato ad una crescente complessità dei prodotti assicurativi, soprattutto nella loro componente finanziaria o nei nuovi servizi “digital” sempre più richiesti.

https://parvaconsulting.com/wp-content/uploads/2024/09/analisi-dati-avanzata-finanza.jpg

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-10-02 08:29:272024-10-03 08:15:03Trasformare il settore finanziario attraverso l’analisi avanzata dei dati

https://parvaconsulting.com/wp-content/uploads/2024/09/analisi-dati-avanzata-finanza.jpg

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-10-02 08:29:272024-10-03 08:15:03Trasformare il settore finanziario attraverso l’analisi avanzata dei dati https://parvaconsulting.com/wp-content/uploads/2024/09/Christian_Offenhammer_joins_parva.png

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-09-03 00:40:352024-09-03 06:52:00Christian Offenhammer si unisce a Parva Consulting come partner

https://parvaconsulting.com/wp-content/uploads/2024/09/Christian_Offenhammer_joins_parva.png

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-09-03 00:40:352024-09-03 06:52:00Christian Offenhammer si unisce a Parva Consulting come partner https://parvaconsulting.com/wp-content/uploads/2024/06/Untitled-design-14.png

768

1366

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-06-27 14:08:142024-06-27 14:08:14Parva Consulting entra nella TOP 20 delle migliori aziende per la Generazione Z

https://parvaconsulting.com/wp-content/uploads/2024/06/Untitled-design-14.png

768

1366

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-06-27 14:08:142024-06-27 14:08:14Parva Consulting entra nella TOP 20 delle migliori aziende per la Generazione Z https://parvaconsulting.com/wp-content/uploads/2024/06/Corporate-Sustainability-Reporting-Directive.jpg

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-06-24 18:49:172024-06-26 10:52:45La direttiva sulla comunicazione societaria sulla sostenibilità (CSRD) in primo piano

https://parvaconsulting.com/wp-content/uploads/2024/06/Corporate-Sustainability-Reporting-Directive.jpg

450

900

Parva Consulting

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Parva Consulting2024-06-24 18:49:172024-06-26 10:52:45La direttiva sulla comunicazione societaria sulla sostenibilità (CSRD) in primo piano