Consultazione pubblica dell’EBA sulle Linee Guida per la ‘Travel Rule’ in materia di Antiriciclaggio e Antiterrorismo

a cura di Nataliia Holovko and Barbara Leydon

Il 24 novembre 2023, l’EBA ha pubblicato le Linee Guida preliminari per prevenire l’abuso di fondi e determinati trasferimenti di cripto-assets per scopi di riciclaggio di denaro e finanziamento del terrorismo ai sensi del Regolamento (UE) 2023/1113 (‘Le Linee Guida per la Travel Rule’)

Quali sono gli argomenti coperti dalle linee guida preliminari?

Le Linee Guida si prefiggono di introdurre nuovi standard nel settore nelle seguenti sei aree. L’obiettivo è rendere più difficile l’abuso di fondi e di determinati trasferimenti di cripto-attività a scopo di riciclaggio di denaro e finanziamento del terrorismo, consentendo alle autorità competenti di tracciare completamente tali trasferimenti per prevenire, individuare o investigare sul riciclaggio di denaro e il finanziamento del terrorismo.

Chi è coinvolto?

Le nuove misure proposte avranno un impatto sui Fornitori di Servizi di Pagamento (Payment Service Provider, PSP), i Fornitori di Servizi di Pagamento Intermediari (Intermediary Payment Service Provider, IPSP), i Fornitori di Servizi per Crypto-Assets (Crypto-Assets Service Providers, CASPs), i Fornitori Intermedi di Servizi per Cripto-Attività (Intermediary Crypto-Assets Service Providers, ICASPs) e le Autorità di Supervisione Competenti, influenzando le procedure per individuare e gestire il trasferimento di fondi e crypto-assets.

Cosa significano le Linee Guida per le entità interessate?

-

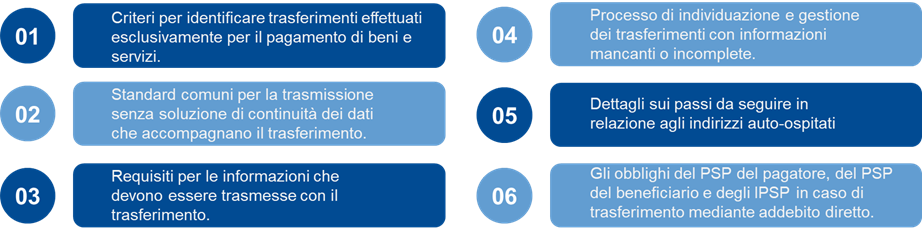

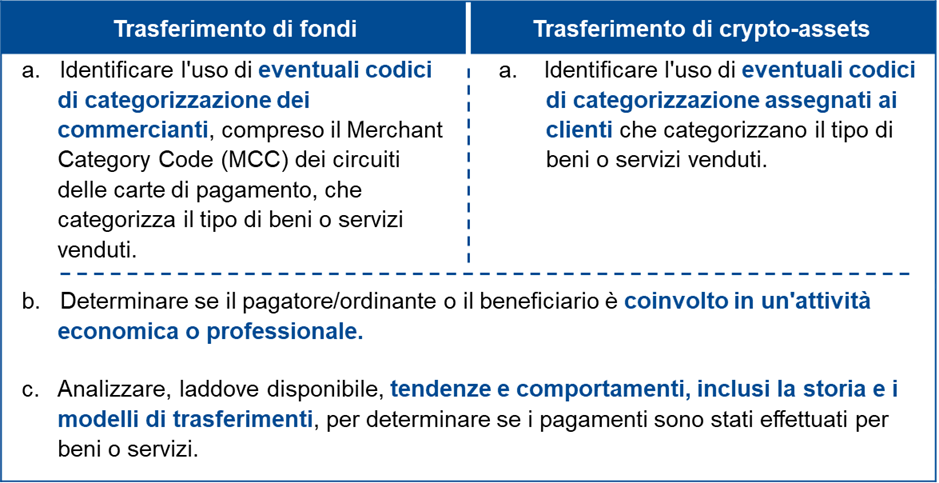

Criteri per identificare trasferimenti effettuati esclusivamente per il pagamento di beni e servizi.

-

Standard comuni per la trasmissione senza soluzione di continuità dei dati che accompagnano il trasferimento.

Le Linee Guida definiscono le informazioni che i PSPs e i CASPs dovrebbero includere nei campi pertinenti nei sistemi durante il trasferimento di cripto-assets e di fondi. Inoltre, stabiliscono le azioni che i CASPs e gli ICASPs dovrebbero intraprendere nel caso in cui le informazioni complete non possano essere trasmesse a causa di limitazioni tecniche.

Le Linee Guida preliminari prevedono un periodo transitorio fino al 31 luglio 2025 per i CASP e gli ICASPs per adeguare i propri sistemi. Lo stesso periodo transitorio non è previsto per i PSPs, poiché i requisiti che si applicano a loro nel Regolamento (UE) 2023/1113 (‘Il Regolamento’) rimangono invariati.

-

Requisiti per le informazioni che dovreberro essere trasmesse con il trasferimento.

Il Regolamento delinea le informazioni da trasmettere, ma omette dettagli specifici, determinando interpretazioni diverse tra diversi PSP e CASP. Questa variabilità aumenta il rischio di respingere trasferimenti inutilmente, anche quando tutte le informazioni necessarie sono fornite.

Per affrontare questa problematica, le Linee Guida preliminari stabiliscono standard comuni per le informazioni da trasmettere con il trasferimento.

-

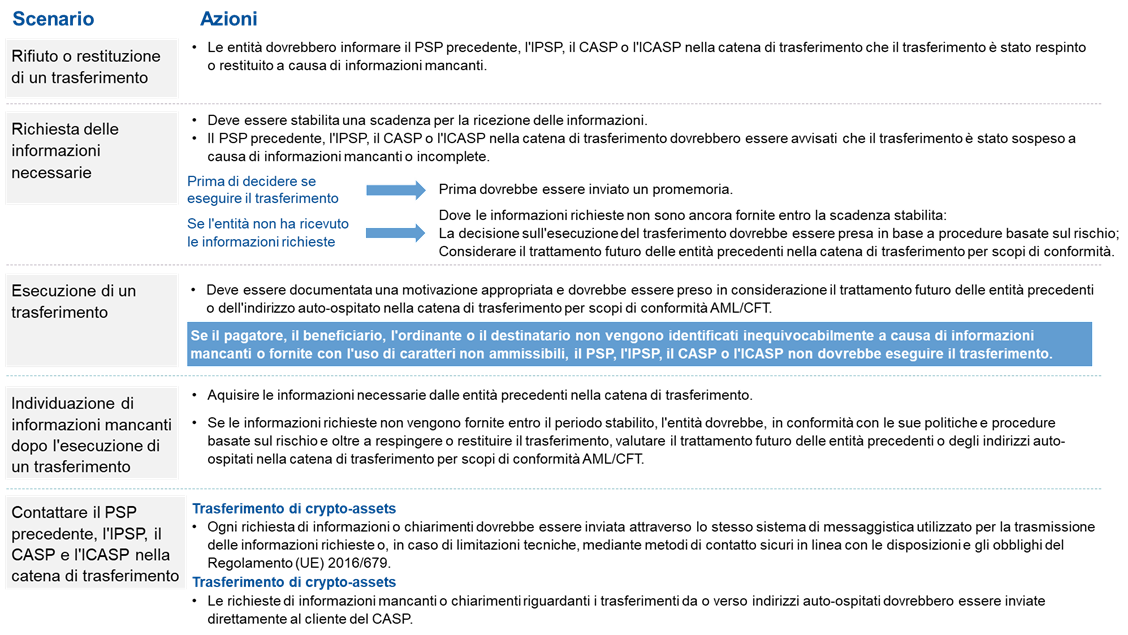

Processo di individuazione e gestione dei trasferimenti con informazioni mancanti o incomplete.

Sarebbe opportuno utilizzare procedure basate sul rischio per determinare se eseguire, respingere o sospendere un trasferimento. Le entità dovrebbero valutare il rischio di riciclaggio di denaro e finanziamento del terrorismo associato a quel trasferimento prima di decidere la linea d’azione appropriata.

-

Dettagli sui passi da compiere, relativamente agli indirizzi auto-ospitati.

Le Linee Guida includono le azioni che i CASPs devono adottare per conformarsi ai seguenti requisiti:

- acquisire e conservare le informazioni sull’indirizzo auto-ospitato,

- garantire che il trasferimento di cripto-assets possa essere identificato individualmente, e

- valutare se quell’indirizzo è di proprietà o sotto il controllo del cliente CASP quando l’importo del trasferimento supera i 1.000 euro.

-

Gli obblighi del PSP del pagatore, del PSP del beneficiario e degli IPSP quando un trasferimento è un addebito diretto.

Gli addebiti diretti sono istruzioni di pagamento inviate dal PSP del beneficiario al PSP del pagatore. A differenza di un bonifico, che è avviato dal pagatore, un addebito diretto è una transazione avviata dal beneficiario. Ciò significa che il PSP del beneficiario detiene le informazioni di cui il PSP del pagatore avrebbe bisogno per adempiere ai propri obblighi.

Di conseguenza, nel contesto dell’addebito diretto, il PSP del pagatore potrebbe non essere in grado di conformarsi ai requisiti del Regolamento se non dispone delle informazioni richieste. Queste Linee Guida hanno delineato le azioni per i fornitori di addebito diretto per garantire la conformità al Regolamento.

Prossimi passi

Le entità interessate devono conformarsi al Regolamento entro il 30 dicembre 2024, rendendo necessaria la conformità ai nuovi requisiti.

Le Linee Guida preliminari sono attualmente oggetto di una consultazione pubblica della durata di 3 mesi. L’EBA finalizzerà queste Linee Guida una volta valutate le risposte alla consultazione.

Il periodo di consultazione è in corso fino al 26 febbraio 2024. Per inviare i tuoi commenti, fai clic sul pulsante ‘invia i tuoi commenti’ sulla pagina di consultazione qui.

Per ulteriori approfondimenti e orientamenti sulle normative AML/CTF, non esitare a contattare il team di Parva Consulting per esplorare come possiamo assisterti nelle tue esigenze di conformità normativa.

https://parvaconsulting.com/wp-content/uploads/2024/01/FIA-communications.jpg

1800

2400

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-01-17 11:40:182024-04-02 09:55:10Fondi d’investimento alternativi: gestione partecipanti, comunicazioni agli investitori, pagamenti automatici massivi e reportistica

https://parvaconsulting.com/wp-content/uploads/2024/01/FIA-communications.jpg

1800

2400

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-01-17 11:40:182024-04-02 09:55:10Fondi d’investimento alternativi: gestione partecipanti, comunicazioni agli investitori, pagamenti automatici massivi e reportistica https://parvaconsulting.com/wp-content/uploads/2024/01/ESG-Finance2.png

782

1792

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-01-02 16:42:492024-01-03 15:56:13Le banche europee sono pronte per la Fit-for-55? Approfondimenti dal recente modello di reporting sui rischi climatici dell’EBA

https://parvaconsulting.com/wp-content/uploads/2024/01/ESG-Finance2.png

782

1792

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2024-01-02 16:42:492024-01-03 15:56:13Le banche europee sono pronte per la Fit-for-55? Approfondimenti dal recente modello di reporting sui rischi climatici dell’EBA https://parvaconsulting.com/wp-content/uploads/2023/12/FIA-Data-room.jpg

2041

2041

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2023-12-14 11:12:212024-04-02 09:54:57Fondi d’investimento alternativi: pre-closing e closing, data room e client onboarding

https://parvaconsulting.com/wp-content/uploads/2023/12/FIA-Data-room.jpg

2041

2041

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2023-12-14 11:12:212024-04-02 09:54:57Fondi d’investimento alternativi: pre-closing e closing, data room e client onboarding https://parvaconsulting.com/wp-content/uploads/2023/11/shutterstock_2130393707-scaled.jpg

1829

2560

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2023-11-20 13:52:062024-04-02 09:54:42Fondi d’investimento alternativi: tenuta della contabilità e calcolo del NAV

https://parvaconsulting.com/wp-content/uploads/2023/11/shutterstock_2130393707-scaled.jpg

1829

2560

Julie Blanckaert

https://parvaconsulting.com/wp-content/uploads/2018/04/Parva_logoBianco-266x150.png

Julie Blanckaert2023-11-20 13:52:062024-04-02 09:54:42Fondi d’investimento alternativi: tenuta della contabilità e calcolo del NAV